積立投資は長期的に継続することで、値動きを味方につけることができ、さらに分散を加えることでリスクを抑えながら、世界全体の成長を取り込んでいくことができる。

少額を毎月積み立てて購入することが可能で少ない負担からはじめることができ、資産運用が初めての方にもおすすめ。

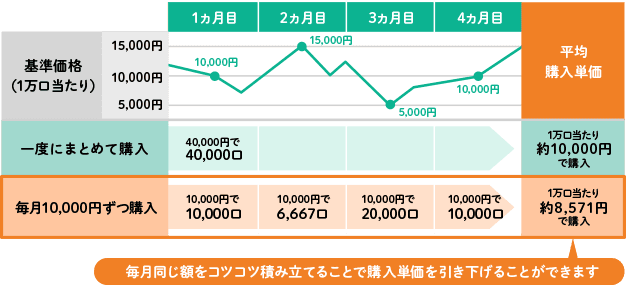

今回は、「りそなグループ」のサイトを参考にさせて頂きます。

積立投資のデメリット

忘れてならないのは、大前提として「投資に元本保証はない」ということ。損をしにくい方法を選んでいても、絶対に損をしないわけではない。

すぐに必要なお金まで投資に回してしまったり、偏ったものに投資してしまったりすると、大きな損を出してしまう可能性がある。将来の目的や投資金額を考えて、無理のない範囲で投資をしよう。

積立投資を行ううえでは、手数料と税金がかかる。

投資信託で積立を行う場合、負担する手数料は「購入時手数料」と「信託報酬」の2種類。

購入時手数料とは、毎回商品を購入するたびに差し引かれる手数料。

たとえば、購入時手数料が1%の商品の場合、1万円で積立を行うと、購入時に手数料100円が差し引かれる。

最近では、ネットで購入できる商品の中には「ノーロード型」と呼ばれる、購入時手数料がかからない商品が増えてきています。積立投資を行う場合は、この「ノーロード型」の商品を選ぶと良いでしょう。

信託報酬は、ファンドの運用・管理を行うための維持費用のようなも。

こちらは、購入時手数料とは異なり、直接差し引かれるものではなく、ファンド全体の残高から差し引かれる間接的なコストとなる。

長く運用を続けるうえでは、信託報酬によって運用成果に大きな違いが出てくるため、あまりにもコストがかかる商品には注意が必要。

また、投資信託の運用で得た利益には、所得税及び地方税が課税される。

税率は2020年9月現在で20.315%(個人投資者の源泉徴収時)。増えた分がそのまま手に入るわけではないので、注意しよう。

また、コツコツ積立するのではなく、一括投資の方が利益を出しやすいこともある。

積立投資のメリット

メリットは「感情に左右されないこと」

価格が低い時に大きな金額で投資を始めれば、少額の積立で投資を始めるよりも、短期間で大きな利益を手に入れることができる。

ただ、誰しも「下がった時に買いたい」「上がった時に売りたい」と思っているもの。感情に左右されて投資を行った場合は、成功体験を得にくいこともある。

積立投資は、自分でタイミングを見ず「下がった時にたくさん買う」「上がった時には少なく買う」を自動的にできる方法。

価格が変動する商品について、定期的に一定の金額で購入する方法(つまり積立投資)のことを、「ドルコスト平均法」といい、購入金額を一定に保つことで、価格が下がった時には多くの数量を購入し、価格が上がった時には少ない数量を購入する。結果的に、平均購入単価を下げられる。

タイミングや感情に左右されず、長い間積立投資をほったらかしで継続していれば、気づけばお金持ちになっているかもしれないね~

|

価格:10240円 |

今日の活動記録~

コメント