以前、楽天銀行の「外貨預金」からの「外貨定期預金」にチャレンジをした

豪ドルを7日間「外貨定期預金」して、800円と少し増えてそのまま「外貨普通預金」の口座に預金されたままでいる。

その後、外貨預金の預金額を眺めていると為替レートの変動により預け入れた総額を割る日も出てきだしたし、払い戻しを検討しようかな~と思いながら手数料とかについて掲載していたが

手続きも面倒だな~ってことでそのままの状態にしていた・・・

すると、購入当初(2021年10月8日)1豪ドル=82.08円だったのが

2022年3月23日に1豪ドル=90.09円なったのを皮切りに

2022年4月3日には、1豪ドル=91.35円となり、2022年4月6日には、1豪ドル=93.29円となる

その後、下がり上がりを繰り返しながら、1豪ドル=93円台をさまよっている

そもそも、外貨預金をやる前の注意点について今更ながら確認してみようか~

今回は、伊予銀行のWebメディアである「iyomemo」のサイトを参考にさせていただきます。

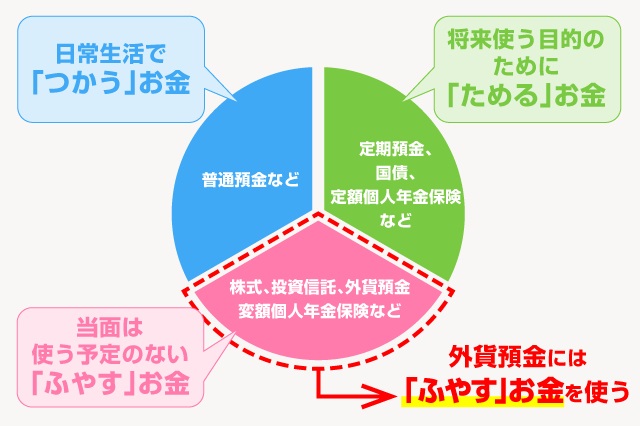

「ふやす」お金を外貨預金に

「外貨預金を始めてみようかな」と思っても、近々使う予定のあるお金には手をつけるべきではない、らしい。

というのも、外貨預金は、為替変動の影響を受け、また、入出金には為替手数料がかかるため、元本割れを起こしてしまうリスクがある商品だから。

つまり、当面使う予定のないお金を資金として、長期的な展望のなかでゆっくりと増やしていく事が好ましい。

でも使う予定のあるなしって、どこで判断すればいいのかを判断するのに、自身の資産を色分けしてみるといいらしい。

・日常生活で「つかう」お金:生活費など

・将来使う目的のために「ためる」お金:教育費や住宅ローンなど

・当面は使う予定のない「ふやす」お金:老後の生活費など

当分使う予定がなく、長期的な運用に回せそうな、「ふやす」お金を外貨預金に充てるのがいいらしい。

そりゃそうだ・・・。使う予定のあるお金に手を出して、元本割れをしたら、大変だもんね( ;∀;)

外貨預金ここに気をつけよう!

外貨預金を始めるうえで気をつけたほうがいい点を2つ。

・外貨預金は預金保険制度の対象外

預金保険制度とは、万が一銀行などの金融機関が破綻した場合に、1金融機関1預金者あたりの元本1,000万円までと、その利息が保護される制度。ところが外貨預金はその制度の対象外となっている。

・確定申告が必要

外貨預金での為替差益は雑所得の対象となるので、確定申告が必要。

ただし年収2,000万円以下の給与所得者で、為替差益を含めた給与所得および退職所得以外の所得が年間20万円以下であれば確定申告は不要。(複数の会社から給与を得ている場合など、一定の場合を除く。)該当するひとは、確定申告の時期に為替差損益をチェックしておこう。

|

価格:10240円 |

今日の活動記録~

天気が不安定ですね~~

コメント