最近、株価が下がっているため開設した投資信託の口座もそのままになっていた。

う~ん、やはり投資は難しいのかな??と思っていると、どうも積立投資は株価が低くてもいいのではないかと・・・

今回は、「アクサ生命」のサイトを参考にさせていただきます。

老後資金を貯めるためには、どの金融商品を選ぶかだけではなく、どのような買い方をするかも重要。

特に、値動きが大きくハイリスクハイリターンの金融商品ほど、リスクを分散するような工夫が必要になる。

そこで、長期的な資産形成の手法として有名な「ドルコスト平均法」というものがあるらしい

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法

この手法で金融商品を購入し続けた場合、

価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなる。

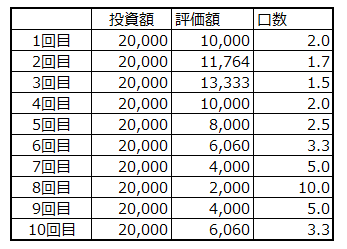

例えば、次のように毎月2万円ずつ10回総額20万円購入してみる

その度に評価額が変わるので、購入できる口数に違いが出てくる

評価額が一番高いとき(3回目)は、1.5口だけ購入出来て、一番低いとき(8回目)の時は10口購入出来る。

すると、合計が36.3口所有できていることになって、10回目が終わった時点の評価額が6,060円円だから総額は、6,060円 × 36.3口 = 219,978円 となって、19,978円の利益となるらしい

では、評価額が低いときに一括で購入した方が利益が出るのではないか?と言うとそうでもないらしい

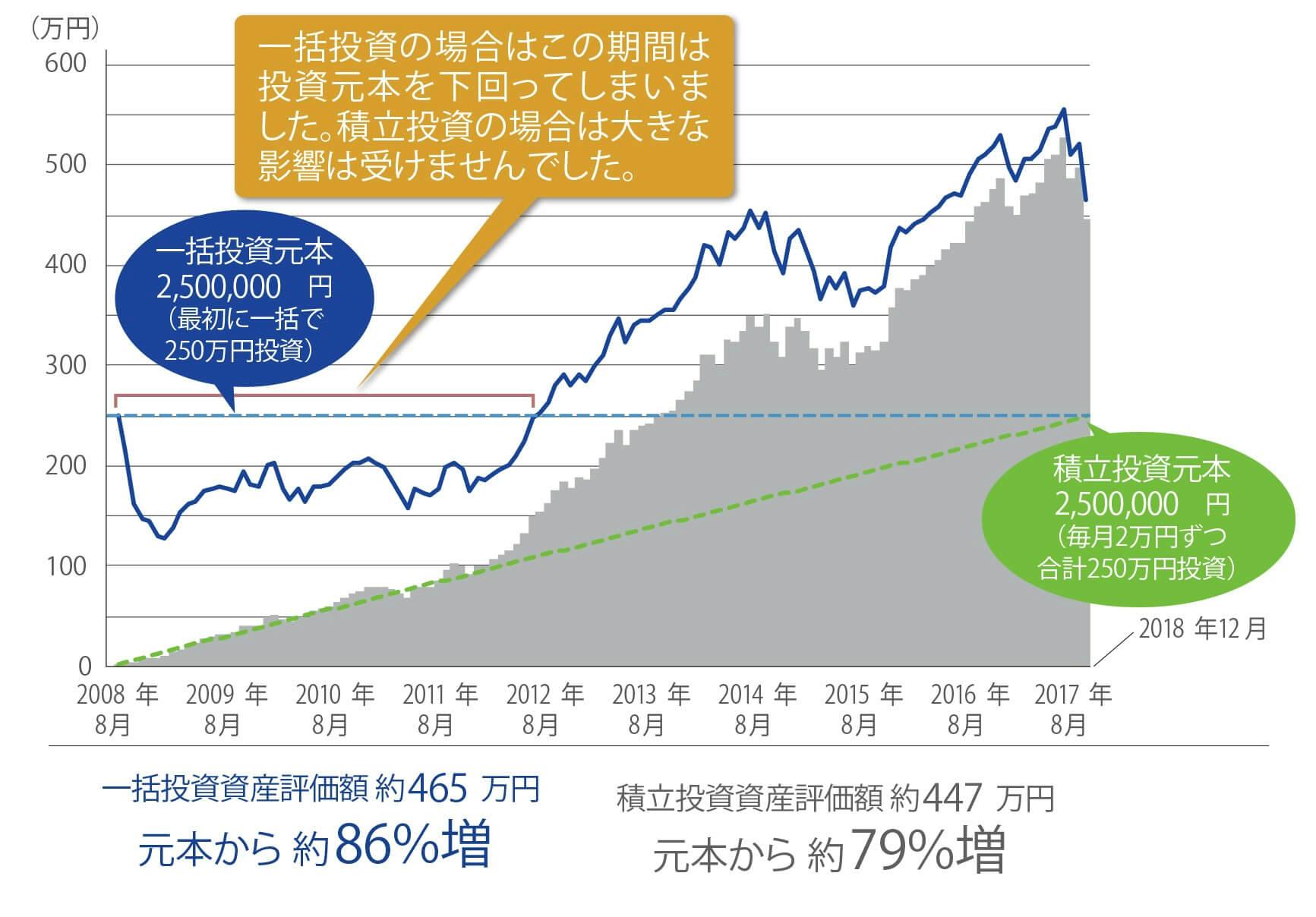

一括投資と積立投資の具体例として、手元に投資元本が250万円あり、ある金融商品を一括で購入する場合と、毎月2万円ずつ125ヵ月かけて購入した例では

一括投資(青色の折れ線)の場合、最終的な評価額は積立投資(灰色の棒グラフ)よりも少し高い結果に。

しかしその反面、一括投資は投資元本を資産評価額が下回る(青色の点線の下に青色棒グラフが位置する)時期が長くなっている。

積立投資は、積立元本を資産評価額が下回る(緑色点線よりも灰色棒グラフが短い)ことがほとんどなく、安定して資産が増えていることが分かるんだって。

このように、ドルコスト平均法を利用した積立投資の特徴には、値動きに波のある金融商品に投資をする際、投資タイミングや投資期間といった「時間」を分散してリスクとリターンを平準化できる点があるんだって

株の評価額が低いときほど積立投資なのかな??

しかし、一括投資と比較する積立投資の積立期間が125ヵ月とは・・・

ご参考になればヽ(^o^)丿

|

価格:10240円 |

今日の活動記録~

今日は、夏の陽気でしたね~

コメント