保険の契約後、家族構成の変化や経済的事情によって契約を見直す必要が出てくる場合があるため、次のような制度がある

増額・減額

保険金額を増額したり、減額することができる。

特約を付加する場合、特約の保険料は付加時の年齢で計算される

払済保険と延長保険

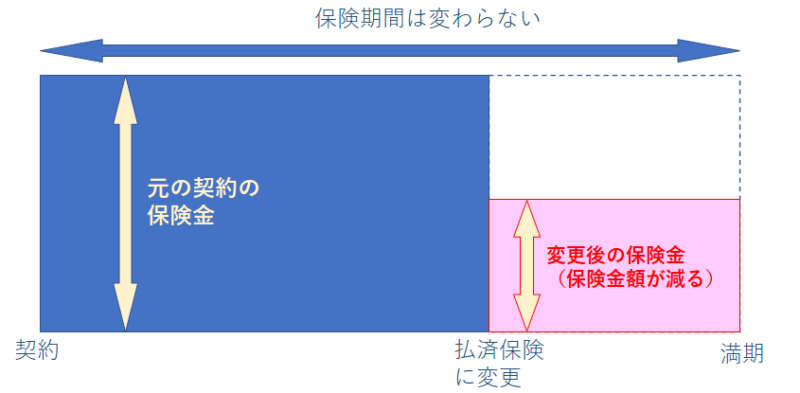

払済保険

保険料の払込を中止して、その時点の解約返戻金をもとに、一時払いで元の契約と同じ種類の保険または養老保険に変更すること

・同じ種類の保険(または養老保険)

・保険期間・・・元の契約と同じ

・保険金額・・・元の契約よりも少なくなる

・特約部分は消滅する

・払済保険に変更した時点で解約返戻金を使うので、以降の保険料の払込はなくなる

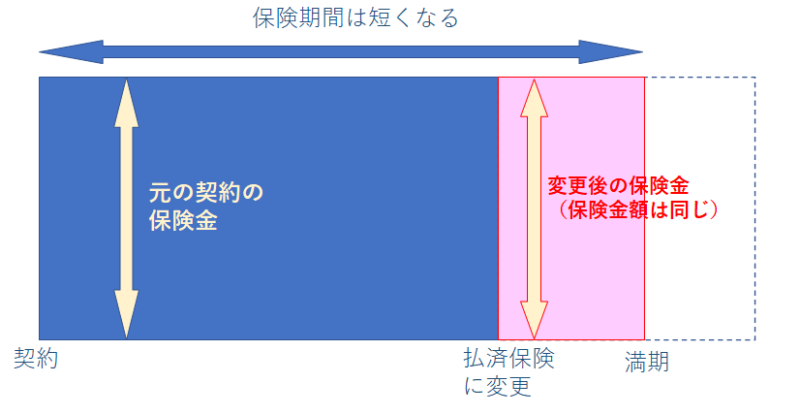

延長保険

保険料の払込を中止して、その時点の解約返戻金をもとに、元の契約の保険金額を変えないで、一時払いの定期保険に変更すること

・一時払いの定期保険へ

・保険期間・・・元の契約よりも短くなる

・保険金額・・・元の契約と同じ

・特約部分は消滅する

・払済保険に変更した時点で解約返戻金を使うので、以降の保険料の払込はなくなる

契約転換制度

現在契約している保険の責任準備金や配当金を利用して、新しい保険に加入する方法

・元の契約は消滅する

・告知または医師による診査が必要

・保険料は転換時の年齢、保険料率により計算される

契約者貸付制度

解約返戻金のうち一定範囲内で保険会社から資金の貸付を受ける制度

・貸付けなので、所定の利息が発生する

(ア)

(イ)

(ウ)

- (ア)延長(定期)保険 (イ)払済保険 (ウ)自動振替貸付

- (ア)払済保険 (イ)延長(定期)保険 (ウ)自動振替貸付

- (ア)払済保険 (イ)延長(定期)保険 (ウ)減額

- (ア)延長(定期)保険 (イ)払済保険 (ウ)減額

【解答】4

(ア)保険料の払込を中止して、保険金額はそのままで、保険期間が短くなっている。この図は、保険料の払込みを中止し、そのときの解約返戻金を原資にして、元の契約の保険金額は変えずに保険期間を短縮した一時払の定期保険に切り替える延長保険に該当。

(イ)保険料の払込を中止して、保険期間はそのままで、保険金額が低くなっている。この図は、保険料の払込みを中止し、そのときの解約返戻金を原資にして、元の契約の保険期間は変えずに保険金額を低くした一時払の定期保険に切り替える払済保険に該当。

(ウ)自動振替貸付は、保険料の入金がなかったときに保険会社が自動的に立て替えてくれる制度で、元の保険金額が維持される。この図は、保険金額が減っているので減額に該当すると判断できる。

|

価格:10240円 |

今日の活動記録~

ヒートテック今シーズン卒業( ´∀` )

コメント