確定申告の申請期間がどんどん進んでくる・・・もう申告は済みましたか???

以前掲載した確定申告で触れたふるさと納税の寄付控除との関係について少し整理しておこうかな~~

今回は、「さとふる」のサイトを参考にさせていただきます。

住宅ローン控除とは、

住宅ローンを利用して住宅購入する方に対して税金の控除を行う措置

「住宅借入金特別控除」「住宅ローン減税」とも呼ばれる

利用すると、ローン開始から10年間、ローン残高(住宅の取得金額が限度)の1%が

所得税から控除される

所得税から控除しきれなかった場合、その控除不足額が住民税から控除(限度あり)される

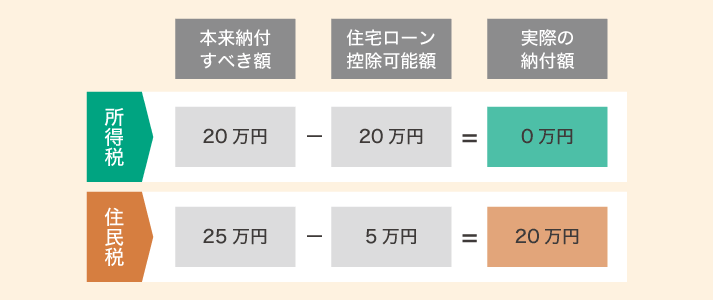

例えば、住宅ローン控除額が25万円で、本来納付すべき所得税が20万円、本来納付すべき住民税が25万円だとする。

その際、まず所得税が0円になるまで引かれたうえで、残りの5万円が納付すべき住民税から控除される。

その結果、納める税額は住民税の残り分の20万円になる。結構大きな控除なんだね~

では、ふるさと納税で控除を受ける際の住宅ローン控除に対する影響とは・・・

ふるさと納税で控除を受取るための手続きのひとつである「ワンストップ特例制度」では、住民税が控除対象となる。

一方、住宅ローン控除の対象となるのは基本的に所得税であり、所得税を控除しきれなかった場合にのみ住民税が控除される。

そのため、原則としてふるさと納税と住宅ローン控除の併用は可能ではある。

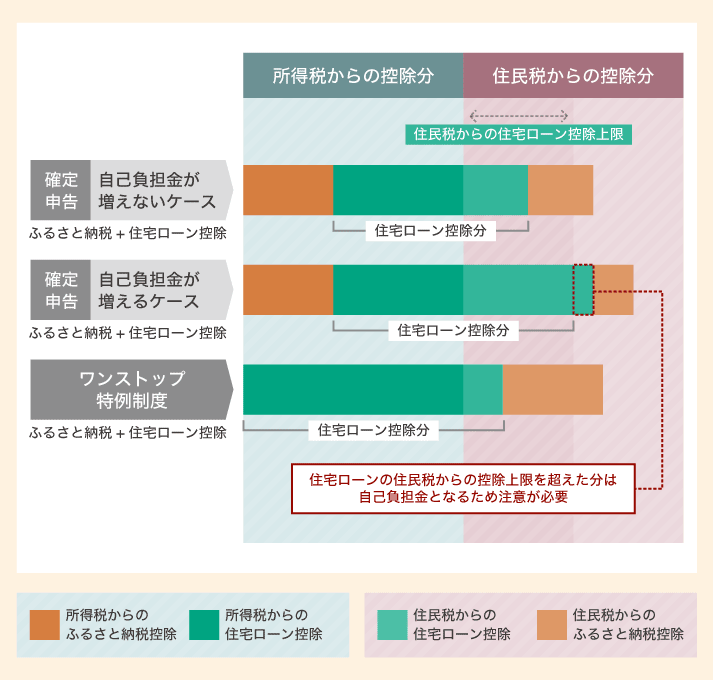

しかし、ふるさと納税の控除を確定申告で受ける場合には少し注意が必要

確定申告でふるさと納税の控除を受けると、ワンストップ特例制度とは違い所得税と住民税の双方が控除対象とる。

つまり、所得税から、ふるさと納税と住宅ローンがともに控除される。

所得税においては先にふるさと納税の控除が行われ、そのあとに住宅ローンの控除が行われる。

住宅ローン控除のうち、所得税から控除しきれなかった分は、住民税の控除分として適応される。

住宅ローン控除については、住民税の控除限度が設定されているため、限度超過分に関しては切捨てとなり、税額軽減の恩恵を100%受けることが出来ず、結果としてふるさと納税の自己負担額が増加する可能性があるらしい

また、住宅ローン控除が年末調整で処理されるようになるのはローン開始の2年目以降だから、住宅ローンを組んだ最初年は確定申告が必要だから、どうしてもふるさと納税のワンストップ特例制度の恩恵は受けれないってことなのか~

そのため、2年目以降は確定申告の必要はなく、ふるさと納税をワンストップ特例制度で申請することが可能になるんだって

まあ、とにかく住宅ローン控除を受けている人でふるさと納税をしている人は、確定申告をするかワンストップ特例制度を利用するかは確認した方が良さそうだね

|

価格:10240円 |

今日の活動記録~

すっかり春らしくなってきましたね~~

コメント