リスクマネジメントとは、日常生活は事故や病気などのリスクが生じたときに受けるダメージを回避・軽減するよう対策を立てることをいう

保険制度

公的保険 ・・・ 国や地方公共団体が運営している保険

私的保険 ・・・ 民間の保険会社が運営している保険。生命保険や損害保険、第三分野の保険がある

※第三分野の保険とは、生命保険や損害保険のどちらにも属さない、人のけがや病気に備える保険。医療保険や介護保険、傷害保険などのことを言う

保険制度は、2つの原則を基盤として成り立っている

大数の法則 ・・・ 少数では何の法則も見いだせないが、大数でみると一定の法則があること

収支相当の原則 ・・・ 保険契約者が払い込む保険料と保険会社が支払う保険金が等しくなるように保険料が算定されること

保険契約者等の保護

保険契約者保護機構

保険契約者保護機構 ・・・ 保険会社が破綻した場合に契約者を保護するために設立された法人。 生命保険契約者保護機構と損害保険契約者保護機構とある。

国内で営業する生命保険会社や損害保険会社はそれぞれに加入が義務付けられている。

しかし、少額短期保険業者や共済は、加入義務はない

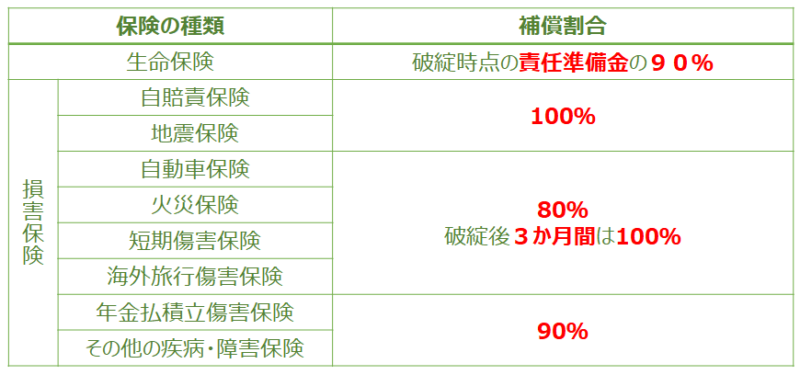

保険契約者保護機構の保護内容

クーリングオフ制度

契約したあとでも一定の要件を満たせば消費者側から契約を取り消すことができる制度

『契約の申込日』または、『クーリングオフについて記載された書面を受け取った日』のいずれか遅い日から8日以内に申込みの撤回または解除を書面で行うことができる

ただし、次の場合はクーリングオフができない

①保険会社の営業所に出向いて契約をした場合

②保険期間が1年以内の契約の場合

③契約にあたって医師の診査を受けた場合

④自賠責保険などの加入義務がある保険契約の場合

⑤法人等が締結した契約の場合

ソルベンシー・マージン比率

保険会社が、大災害等による保険金支払いの急増など通常のリスクを超えるリスクに対応できる支払い能力を有しているかどうかの指標。

数値が高いほど保険会社の安全性が高く200%以上が健全性の目安となり、200%を下回ると、金融庁は保険会社に対して早期に健全性の回復を図るための経営改善命令等(早期是正措置)を命ずることができる

保険法と保険業法

保険法

保険契約に関するルールを定めたもの

①保険契約だけでなく、共済契約についても適用される

②生命保険契約、損害保険契約、傷害疾病保険契約に関する規定が設けられている

③保険契約者の保護のため、「契約締結時の告知に関する規定」や「保険金の支払時期に関する規定」が設けられている

④保険契約の終了(解除)に関する規定が設けられている

⑤原則として契約者に不利な内容は無効とする

⑥時効(保険給付請求権は3年、保険料請求権は1年)を定めている

⑦被保険者と保険契約者が異なる死亡保険契約は、原則として被保険者の同意がない場合は無効となる

保険業法

保険会社の健全かつ適切な運営、公正な保険募集の確保により、保険契約者等の保護を図ることを目的としたもの

①共済は適用除外

②保険業を行う者は内閣総理大臣の登録を受ける必要がある

③保険契約の締結・保険募集に関して、保険契約者等に対して禁止している行為を定めている

④保険会社等は、顧客の意向を把握してこれに沿った保険商品を販売しなければならない

⑤保険募集の際、顧客が保険に加入するかどうかを判断するのに必要な情報の提供をしなければならない

|

価格:10240円 |

今日の活動記録~

今日も割と暖かかったですね~

コメント