長々続いた課税所得金額の計算だったので、前回はこれまでのところのまとめを掲載したよ( ´∀` )

今回は、残りの2つの段階のひとつ目

「税額の計算」について

ここは、「税理士資格を持たないFPが具体的な税務相談や税務書類の作成を行ってはいけない」となっているので、正直あまり出題はされないところ・・・でも一般的な計算などはOKとなっているので簡単には、つかんでおいた方がよさそうだね~

所得の種類に応じて、所得税額を計算する式が異なってくるんだ~

それぞれの所得の計算は次のとおり。

本当は、ほかに復興特別所得税(所得税×2.1%)がかかるけど、問題自体は「復興特別所得税額を含まない」とか指示されるのであまり意識せずに計算してOKだよ。

総所得金額に対する税額

課税総所得金額 × 税率 ・・・ 速算表があるよ

分離短期譲渡所得に対する税額

課税短期譲渡所得 × 税率(30%)

※所得税の税率(住民税は9%)

分離長期譲渡所得に対する税額

課税長期譲渡所得 × 税率(15%)

※所得税の税率(住民税は5%)

株式等に係る譲渡所得に対する税額

株式等に係る課税譲渡所得 × 税率(15%)

※所得税の税率(住民税は5%)

退職所得に対する税額

課税退職所得金額 × 税率 ・・・ 速算表があるよ

山林所得に対する税額

課税山林所得 ÷5 × 税率 ×5 ・・・ 速算表があるよ

※分離5分5乗課税方式

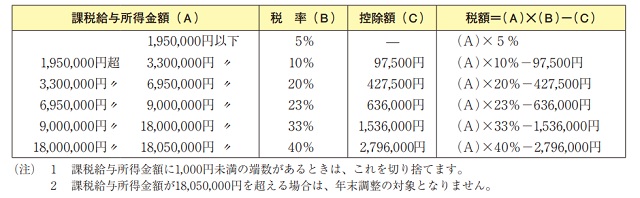

総所得金額、退職所得、山林所得に対する税額を計算する時は、「所得税の速算表」を用いるんだよ~

この速算表は、FPの問題には資料として示されるから、覚える必要はないよ。使い方だけ把握しておけばいいよね~

例えば、課税総所得金額が250万円に対する所得税額(復興特別所得税額は含まない)を求める場合は、上から2段目の段になって、税額10%と控除額97,500円だから

2,500,000×10%-97,500=152,500円 と求めることができるんだ

山林所得の「分離5分5乗課税方式」はというと

例えば、課税山林所得が600万円 に対する所得税額(復興特別所得税額は含まない)を求める場合

600万円÷5 =120万円の所得だったことにして、まず計算する。

1,200,000円は、速算表の一番上の段だから税率5%控除額はなし。

12,000,000×5%を計算し、これの5倍が税額となるんだ。計算すると税負担がかなり軽減されることになる。

それ以外の分離短期譲渡所得、分離長期譲渡所得、株式等に係る譲渡所得はそれぞれ税額が決まっているから所得にその税率を掛ければいいんだよ~

|

価格:10240円 |

コメント