前回、自動車保険の継続手続きをするのを忘れていて、ドタバタしたことを掲載した( ´∀` )

そこで、自動車保険について少し学んでいこう~~ということで、今回は自動車保険の中にある

車両保険について

これ、結構迷うよね~、車両保険を付けたいけど付けたら保険料が

がーんと上がる・・・。実際ほかの人とかはどうしているんだろうか???

車両保険とは

自分の車の修理費等を補償してくれる保険。

車同士の事故で契約車両が壊れた場合の修理費の他、盗難やいたずら・落書きの被害に遭った、飛び石でガラスにひびが入った、洪水で車が水没してしまったという時にも利用することができる

最近は、水害が多く車が水没している映像を見るけど、車両保険を付けていないと補償されないんだね~

「一般型」と「エコノミー型」の2つのタイプが用意されていることが多い

「エコノミー型」は「一般型」よりも補償範囲が狭い代わりに保険料が安くなるのが特徴。例えば、ガードレールにこすってしまったとき補償されるかされないかとかが変わってくるらしい

また、車両保険を使うと事故の内容によって保険の等級が下がるらしい。基本的な例として

対車との事故や単独事故では、3等級ダウン

盗難やイタズラ、自然災害、飛び石などでは、1等級ダウン

等級が下がっちゃうと保険料が上がってしまうから、次からの保険料と補償してもらう金額との比較が必要そうだね

車両保険の加入率

一般的に相手がいる事故であれば、相手も保険に加入している場合、相手の保険から支払われることになるようだが、過失割合が決められると自分の過失割合分は相殺されて補償されなくなる。

そんな場合や盗難や自損事故や自然災害の時などのために加入するみたいだけど・・・

それじゃー、みんなはどうしているのだろうか?

損害保険料率機構というものがあるらしく、そこの「2019年度自動車保険の概況」によると、

共済の分は含まれていないようだが、2019年3月末時点の保有車両数に対する任意保険の車両保険普及率は

45.1%なんだって。共済を入れると50%行かないくらいなのかな?

どっちかというと、車両保険を付けてない人が多いかな~~って感じなんだね

車両保険を付けない理由として、自分の車が購入から年数が経っているとか、中古車を購入したなどの理由が考えられるらしいよ。

車両保険はいつまでつけるか?

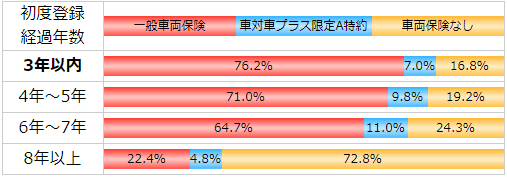

「保険の窓口インズウェブ」の利用者のうち、車両保険の種類(「一般」、「車対車プラス限定A(エコノミー)」、「無し」)の選択割合を車の初度登録経過年数別にまとめまたデータがあった。

初度登録年から3年以内であれば、8割強つけているんだね。まあ、新車ってことだからね。

7年以内までは、7割強がつけているんだね。

逆に8年以上たつと4分の1程度しかつけていないんだね~。

それくらいになるとお金をかけて補償するより、新しい車の購入の費用に充てよっか~って感じなんだろうか??

車両保険を安くするには・・・。

「エコノミー型」を選択するとか、免責金額を高く設定すると割安になるらしい。

「エコノミー型」にすると、当て逃げは補償されないとか、制限が出てくるから注意だね。

免責金額とは、自己負担金額のようなもので、例えば免責金額が5万円で車の修理費用が30万円の場合、5万円は自己負担し、残りの25万円は保険金が支払われるっていうもの。

だいたい、複数回の事故の組み合わせが多いらしく、

1回目の事故で「0-5万円」2回目以降は「5-10万円」といった感じで設定されているらしい。

この場合、1回目は5万円までの費用は自己負担。2回目以降は10万円までは自己負担ってこと。

だから、1回目を「5‐10万円」2回目以降を「10-10万円」とすれば保険料が若干安くなるらしい

どうですか?自動車保険の車両保険の加入について参考になりましたでしょうか?( ´∀` )

|

価格:10240円 |

今日の活動記録~

今日は久々に4㎞のウォーキングをしました~\(^o^)/

コメント