前回から「課税所得金額」の計算というところにはいって、各所得控除にどのようなものがあるかを確認したよね~

今回からは、その各所得控除についてそれぞれ確認していくよ~

①基礎控除

誰でも条件なく適用される ものだよ。2020年以降改正されているからね~

改正前の基礎控除の控除額は38万円だったから、

所得の多少に関わらず一定額となっていた。

今回の改正で、基礎控除が一律10万円引き上げられた。10万円負担減になったってことだよ。

一方で、高所得者については段階的に控除額が引き下げられて、2,500万円を超える人は控除はなくなるんだ。

| 合計所得金額 | 控除額 | |

| 2,400万円以下 | 48万円 | |

| 2,400万円超 | 2,450万円以下 | 32万円 |

| 2,450万円超 | 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 | |

※ここで余談

以前やった「各所得の計算」で「給与所得」を計算する時に、給与所得控除っていうのがあったよね。あの控除も2020年にあわせて改正されたんだけど、給与所得控除の方は、10万円引き下げられた(負担増になった)んだ・・・( ;∀;)

つまり、基礎控除が10万円増加する一方で、給与所得控除は10万円減少することになった。

結局、給与等の収入金額が850万円以下の場合は、合計するとそれらが相殺されて実質的には変化がないんだ。でも、850万円超の場合は、23歳未満の扶養親族がいる人など所得調整控除の対象となる以外は、段階的に控除額が減るため負担増となるんだよ~。所得の多い人には負担を多くしてもらいましょう!ってことかな。

②配偶者控除

控除対象配偶者がいる場合に適用される 。本人の所得から控除される

配偶者がその年の12月31日時点で以下の条件をすべて満たしていれば配偶者控除の適用を受けられる

・民法上の配偶者である。内縁関係はダメ。

・納税者と生計を一にしている

・配偶者の年間の合計所得金額が48万円以下

・青色申告者の専従事業者としてその年に一度も給与を受け取っていない

・白色申告者の専業専従者でない

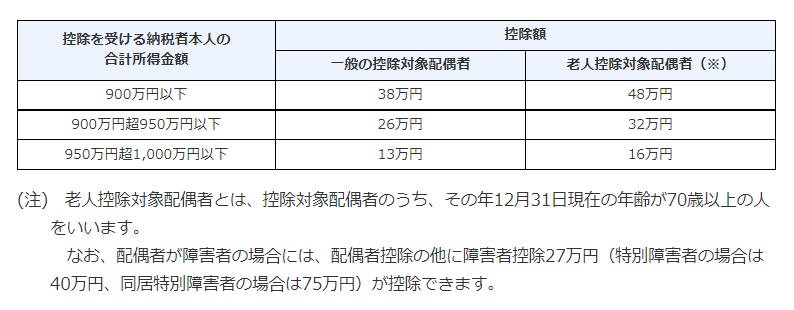

・本人の合計所得金額が1,000万円以下であること

※上の表のとおり合計所得金額により段階的に少なくなっていく

③配偶者特別控除

配偶者の所得が48万円を超えて配偶者控除の対象とならなかった場合、次の条件をすべて満たしていれば「配偶者特別控除」の適用を受けられる民法上の配偶者である

・民法上の配偶者である。内縁関係はダメ。

・納税者と生計を一にしている

・年間の合計所得金額が48万円超133万円以下

・青色申告者の専従事業者としてその年に一度も給与を受け取っていない

・白色申告者の専業専従者でない

・本人の合計所得金額が1,000万円以下であること

※上の表のとおり合計所得金額により段階的に少なくなっていく

※ちょっと余談

「給与収入」と 「給与所得」 の違いについて

「給与収入」 は、いわゆる年収のこと。 源泉徴収前の給与・賞与を全て合計した額面の金額。

「給与所得」はこの給与収入から経費とみなされているものを給与所得控除として差し引いたもの。

103万円の壁

住民税は、計算方法が異なり、給与収入が100万円を超えるとかかるため年収103万円以下であっても納税が必要になる

年収103万円を超えると配偶者控除の対象からは外れるが、年収150万円までは配偶者特別控除の対象として同額の控除を受けられるため、手取りへの影響はない。

103万円を超えると配偶者の勤務先の扶養手当が支給されなくといったケースもあるため、支給要件などを確認しておく必要がある。

130万円(106万円)の壁

年収が130万円(一定の規模以上の会社の場合には年収106万円)を超えると社会保険(健康保険や年金保険)への加入が必要となり、社会保険料負担が生じるというのが130万円の壁。

たとえばチェーン店など一定規模以上の会社でパートをして、月10万円(120万円)の給料を受け取った場合の社会保険料負担は年間で約20万円にもなる(加入する健康保険や事業所の所在地により異なる)。

④扶養控除

控除対象扶養親族がいる場合に適用することができる

・ 納税者と生計を一にしている 配偶者以外の親族

・ 青色申告者の専従事業者としてその年に一度も給与を受け取っていない

・ 白色申告者の専業専従者でない

・その親族の合計所得金額が48万円(給与収入でいうと103万円)以下であること

※控除対象扶養親族の年齢が下記の場合控除額が異なってくる

・19歳から23歳未満(特定扶養親族):63万円

・70歳以上(老人扶養親族):同居老親等は58万円、それ以外は48万円

16歳以上で所得金額が48万円以下である、生計を一にする親族であれば控除が受けられるってこと。その親族の中でも19歳から23歳は「特定扶養親族」にとっては控除額が増える。大学生とかお金がかかるからと覚えよう。

また、70歳以上であれば、同居いているか同居していないかの違いはあるが控除額が増える。介護とかお金がかかるからと覚えよう。

|

価格:10240円 |

今日の活動記録~

今日は悪天候のためウォーキングはできませんでした~

コメント