すっかり、FPの試験対策となってしまったこのシリーズ・・・

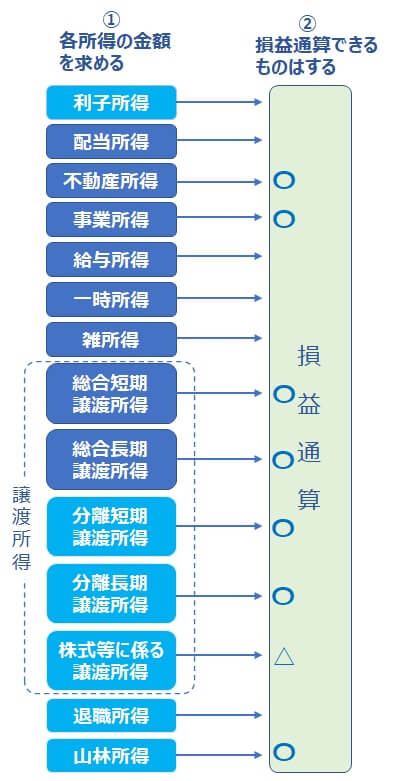

前回までは、「所得」を10に分けて、「各所得の計算」の仕方を学んだね~

これから「各所得の計算」で出てきた額を合算していくのだけれど、その合算にも手順がある・・・

そこで、今回はその手順のひとつの

損益通算

「損益通算」とは、損失(赤字)と利益(黒字)を相殺(プラマイ)することなんだ

利益が大きければ大きいほど、税金の対象が大きくなる。利益の合計が少なければ税金の対象も少なくなるってわけ。

だから、「各所得」が全部利益(黒字)であればその分だけ税金の対象になる。

しかし、損失(赤字)がああった場合、ほかの利益(黒字)と 相殺(プラマイ) できるればその分 利益(黒字) が少なるから税金の対象は少なくなるわけ。

10に分けた「各所得」を計算してそれを合算する時、 利益(黒字) がでた所得と 損失(赤字) がでた所得 があれば、できるだけ損益通算できた方がいい(税金の対象が少なくなる)ってわけ・・・

だけど、残念なことにすべての「所得」が損益通算できるわけではないんだ。

できるのは、不動産所得、事業所得、山林所得、譲渡所得の4つに限られるんだ~

【語呂合わせやで~】

不・事・山・譲(ふ・じ・さん・じょう)

でも、この「不・事・山・譲」の中でも、「損益通算」できない損失(赤字)が例外として存在する。

≪不動産所得の損益通算の例外≫

土地を取得するための借入金の利子

※これは、損失(赤字)に入れない。損益通算のするときに引くことができない。

※土地の時だけ。建物の時はOKだよ

≪譲渡所得の損益通算の例外≫

生活に必要でない資産の譲渡によって生じた損失

※つまり嗜好品的なものの譲渡の時の損失。別荘、宝石(30万超え)、ゴルフ会員権など

土地、建物等の譲渡損失

※一定要件満たせば、損益通算できる場合あり

株式等の譲渡損失

※ただし、損益通算できるものもある

例題だよ。

事業所得 3,000千円

不動産所得 ▲1,000千円

(必要経費のうち100千円は土地取得に要した借入金の利子相当額)

一時所得 ▲500千円

雑所得 300千円

① 「不・事・山・譲」 は損益通算できるから、不動産所得 の▲ は、損益通算できる。しかし、一時所得の▲は、損益通算できないからそのまま(何もしない。プラマイしない)

② 不動産所得 は損益通算できるが、そのうちの土地取得にかかる借入の利子は損失に含めない・・・損失▲1,000千円のうち利子相当の100千円は損失に含めないから、▲900千円の損失になる

③ 事業所得3,000千円 + 不動産所得 ▲900千円 + 雑所得300千円 =2,400千円

|

価格:10240円 |

今日の活動記録~

今日もウオーキングができました~。コロナ落ち着きませんね~

コメント