以前掲載した『NISA』と比較というか、引き合いに出されるよね~

今回は、『iDeCo(イデコ)』のはなし・・・

『iDeCo(イデコ)』とは、『個人型確定拠出年金』のことだよね~

個人が毎月一定の金額を積み立て(掛け金を拠出する)て、定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ることができる年金制度

「NISA」との大きな違いは、60歳以降でないと受け取ることはできないってことかな~

NISAはいつでも引き出したりできたからね( ´∀` )

でも、60歳になってからは、年金(分割)として受け取るか、一時金(一括)として受け取るかを選択できるんだよ~。

そして、どちらを選択しても公的年金等控除か、退職所得控除などの適用があるから、一定金額は税金がかからない~( ´∀` )

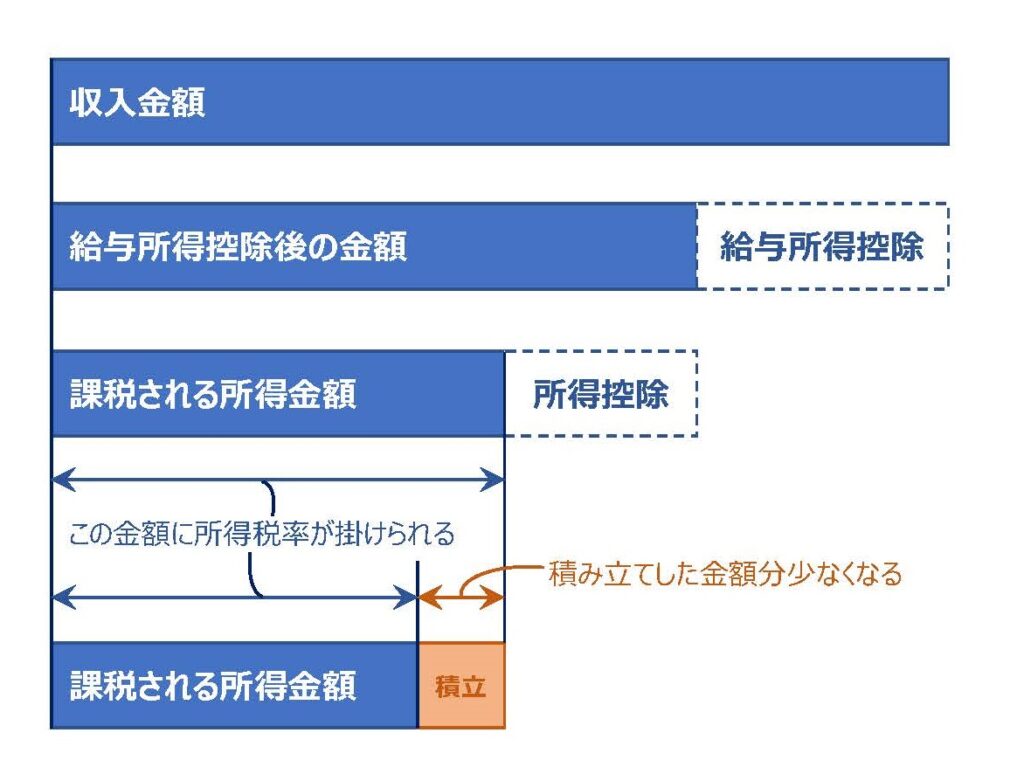

んだけど、この所得税率を掛ける前の『課税される所得金額』から、積み立てた年額分を引くことができる

また、収入のある人は所得税を納めているよね。

普通『課税される所得金額』に「所得税率」が掛けられて「所得税」が決まるんだけど

『iDeCo(イデコ)』をしていて、積み立てをしているひとは、この積立金額の年額を引いた金額に「所得税率」を掛けることができるから、所得税は、少なくなるってこと( ´∀` )

そして、運用で得た利益(定期預金利息や投資信託運用益)が「非課税」となるんだ~

『NISA』の場合は、一般だと5年、積み立てだと20年と決まってたけど、『iDeCo』は積み立てしている期間は、ずっと運用で得た利益は「非課税」になるんだね~

積立金額すべて「所得控除」の対象、運用益が「非課税」、受け取るとき「公的年金等控除」「退職所得控除」の対象と結構なメリット

しかし・・・メリットあるところには、デメリットあり( ;∀;)

①原則60歳まで引き出すことができない

②投資の上限金額が決まっている

③元本割れのリスクがあり、投資の知識はある程度必要

④手数料や維持費がかかる などなど・・・

そりゃ~、「メリット」もあれば、「デメリット」もあるよね~。

興味のある方は、ご近所の金融機関にご相談してください~( ´∀` )

|

価格:10240円 |

コメント